第2節 経営の透明性・開放性

前節では、経営戦略・計画について分析した。先行研究 7 では、経営計画の策定プロセスにおいて従業員に経営理念・ビジョンを共有することや経営計画の内容や進捗を全社に周知徹底することが重要だと指摘している。また、別の先行研究 8 では、経営を身近に感じることが従業員にとって中小企業で働く魅力であるとも指摘されており、その点においても従業員への情報開示が重要だ。さらに、自社の業績や製品・商品・サービスの原

価把握など経営状態を可視化できる管理体制も経営戦略・計画を実現するために求められる。また、これらの取組を進めるに当たっては、支援機関などのサポートも重要な要素となっている可能性がある。そこで、本白書では、従業員に対する情報開示や業務の脱属人化、経営状態を可視化できる経営管理を「透明性」、社外への情報開示や相談の取組を「開放性」と定義し、各取組について分析を行っていく。

1. 組織運営

本項では、組織運営の透明性として、従業員に対する情報開示、業務の脱属人化の取組について、取組状況と取組効果を分析していく。

①組織運営における透明性の状況

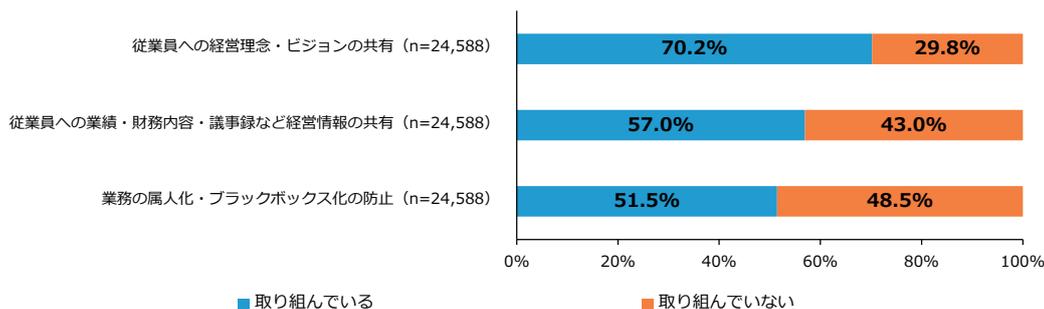

第2-1-18図は、「従業員への経営理念・ビジョンの共有」、「従業員への業績・財務内容・議事録

など経営情報の共有」、「業務の属人化・ブラックボックス化の防止」への取組状況を見たものである。これを見ると、「従業員への経営理念・ビジョンの共有」には約7割が取り組んでおり、他の2項目については、5~6割の事業者が取り組んでいることが分かる。

第2-1-18図 組織運営の透明化への取組状況

| 取組項目 | 取り組んでいる (%) | 取り組んでいない (%) |

|---|---|---|

| 従業員への経営理念・ビジョンの共有 (n=24,588) | 70.2% | 29.8% |

| 従業員への業績・財務内容・議事録など経営情報の共有 (n=24,588) | 57.0% | 43.0% |

| 業務の属人化・ブラックボックス化の防止 (n=24,588) | 51.5% | 48.5% |

資料:(株)帝国データバンク「令和6年度中小企業の経営課題と事業活動に関する調査」

(注)各取組について、「取り組んでいる」は「十分取り組んでいる」、「ある程度取り組んでいる」と回答した事業者の合計。「取り組んでいない」は、「ほとんど取り組んでいない」、「あまり取り組んでいない」と回答した事業者の合計。

7 伊藤(2002)

8 日本政策金融公庫総合研究所(2015)