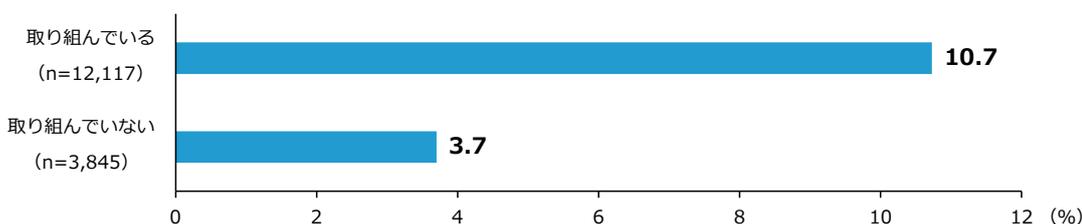

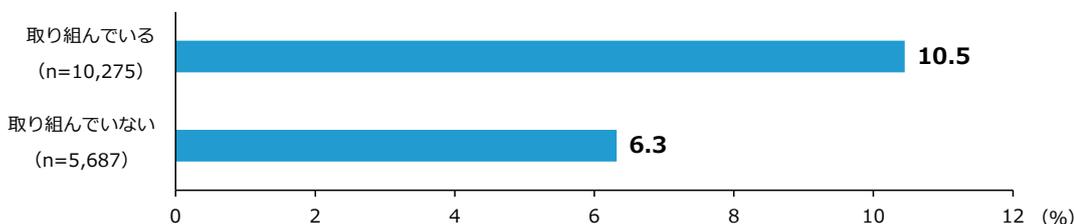

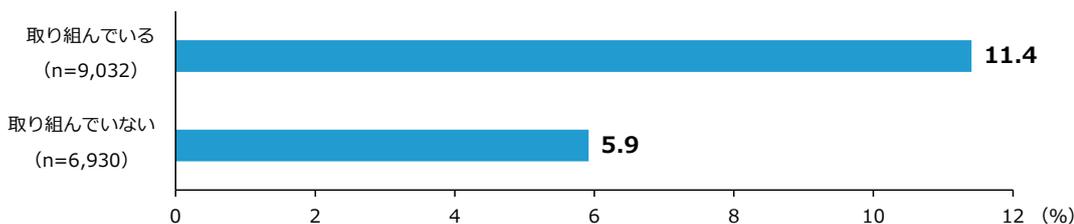

第2-1-22図は、「従業員への経営理念・ビジョンの共有」、「従業員への業績・財務内容・議事録など経営情報の共有」、「業務の属人化・ブラックボックス化の防止」への取組状況別に付加価値額の変化率(中央値)を確認したものである。いずれの取組についても、「取り組んでいる」事業者は「取り組んでいない」事業者に比べて付加価値

額の変化率が高いことが分かる。経営理念や経営情報の共有は従業員の主体性を高め、改善・効率化等の行動を促すことで付加価値額の向上につながっている可能性がある。また、業務の属人化から脱却することで、ボトルネック工程の削減や業務の標準化による効率アップにつながっているとも考えられる。

第2-1-22図 付加価値額の変化率(組織運営の透明化への取組状況別、中央値)

(1)従業員への経営理念・ビジョンの共有への取組状況

| 取組状況 | 付加価値額の変化率 (%) |

|---|---|

| 取り組んでいる (n=12,117) | 10.7 |

| 取り組んでいない (n=3,845) | 3.7 |

Horizontal bar chart showing the change rate of added value for the sharing of management philosophy and vision. The chart compares '取り組んでいる' (n=12,117) at 10.7% and '取り組んでいない' (n=3,845) at 3.7%.

(2)従業員への業績・財務内容・議事録など経営情報の共有への取組状況

| 取組状況 | 付加価値額の変化率 (%) |

|---|---|

| 取り組んでいる (n=10,275) | 10.5 |

| 取り組んでいない (n=5,687) | 6.3 |

Horizontal bar chart showing the change rate of added value for the sharing of management information. The chart compares '取り組んでいる' (n=10,275) at 10.5% and '取り組んでいない' (n=5,687) at 6.3%.

(3)業務の属人化・ブラックボックス化の防止への取組状況

| 取組状況 | 付加価値額の変化率 (%) |

|---|---|

| 取り組んでいる (n=9,032) | 11.4 |

| 取り組んでいない (n=6,930) | 5.9 |

Horizontal bar chart showing the change rate of added value for preventing employee-specific work and black-boxing. The chart compares '取り組んでいる' (n=9,032) at 11.4% and '取り組んでいない' (n=6,930) at 5.9%.

資料:(株)帝国データバンク「令和6年度中小企業の経営課題と事業活動に関する調査」

(注)1.各取組について、「取り組んでいる」は「十分取り組んでいる」、「ある程度取り組んでいる」と回答した事業者の合計。「取り組んでいない」は、「ほとんど取り組んでいない」、「あまり取り組んでいない」と回答した事業者の合計。

2.付加価値額の変化率は、2023年と2018年を比較して算出したもの。

3.付加価値額=営業利益+人件費+賃借料+租税公課。