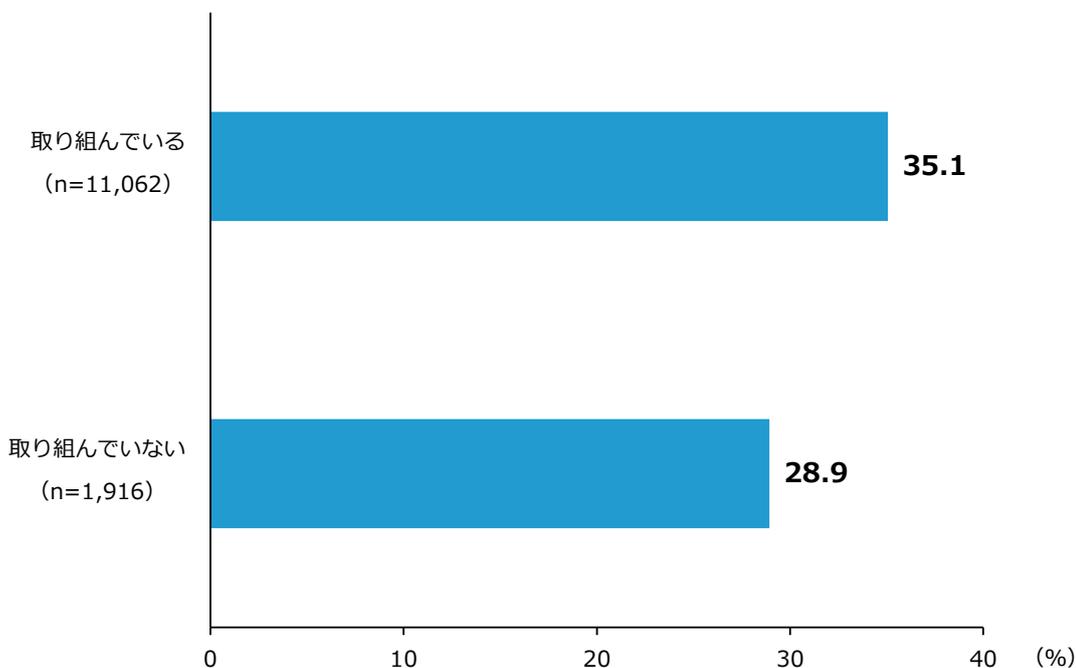

第2-1-26図は、「業績やキャッシュフローを適時・適切に確認できる管理」への取組状況別に経常利益の変化率(中央値)を見たものである。「取り組んでいる」事業者は「取り組んでいない」

事業者に比べて、高い水準であることが分かる。適切な業績・キャッシュフローの管理により、資金調達方法等を含むコストマネジメントに取り組み、収益性を高めている可能性がある。

第2-1-26図 経常利益の変化率(業績やキャッシュフローを適時・適切に確認できる管理への取組状況別、中央値)

| 取組状況 | 中央値 (%) | サンプル数 (n) |

|---|---|---|

| 取り組んでいる | 35.1 | 11,062 |

| 取り組んでいない | 28.9 | 1,916 |

資料:(株)帝国データバンク「令和6年度中小企業の経営課題と事業活動に関する調査」

(注)1.業績やキャッシュフローを適時・適切に確認できる管理について、「取り組んでいる」は「十分取り組んでいる」、「ある程度取り組んでいる」と回答した事業者の合計。「取り組んでいない」は、「ほとんど取り組んでいない」、「あまり取り組んでいない」と回答した事業者の合計。

2.経常利益の変化率は、2023年と2018年を比較して算出したもの。

③まとめ

本項では、経営管理の透明化への取組と効果について確認した。多くの事業者で、財務・キャッシュフローや損益の把握・マネジメントに取り組んでいることが分かる。効果を見ると、製品・商品・サービスの原価構成・利益の把握を通じた適切なコスト把握により価格転嫁につなげられている可能性が確認された。また、業績やキャッシュ

フローを適時・適切に確認できる管理に基づいたコストマネジメントを通じて、収益性向上につなげられる可能性も見て取れた。

事例2-1-3では、製造原価のリアルタイム把握など経営状態を可視化できる管理体制を構築することで成長している企業の事例を紹介する。