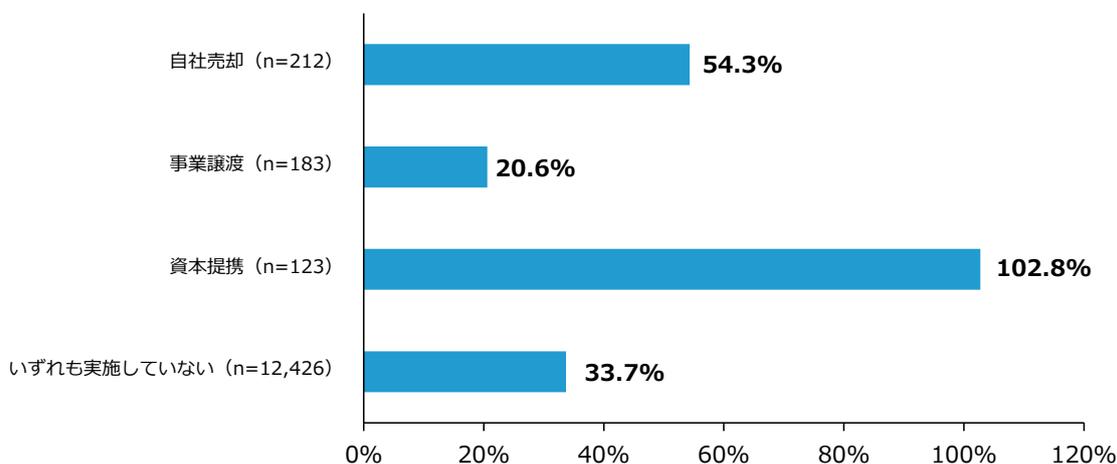

第2-2-59図及び第2-2-60図では、「自社売却」、「資本提携」の効果として、「親会社・資本提携先からの経営支援による業績改善」の回答割合が高かったことを確認した。第2-2-61図は、直近5年間程度において「自社売却」、「事業譲渡」、「資本提携」を実施した事業者について、経常利益の変化率を確認したものである。これを見ると、「自社売却」、「資本提携」を実施したと回答した事業者は、「いずれも実施していない」と回答した事業者に比べ、経常利益の変化率が高いことが

分かる。この調査結果から一概にはいえないが、自社を売却し親会社のグループ傘下に入ることや資本提携を行うことは、親会社や資本提携先からの経営支援やシナジー効果の発揮などにより、業績向上につながる可能性が示唆される。

事例2-2-4では、積極的なM&Aを進め、経営統合の取組により買収先の経営改善に取り組みながら、グループ全体で成長している企業の事例を紹介する。

第2-2-61図 経常利益の変化率(自社売却、事業譲渡、資本提携の実施状況別、中央値)

| 実施状況 | 経常利益の変化率 |

|---|---|

| 自社売却 (n=212) | 54.3% |

| 事業譲渡 (n=183) | 20.6% |

| 資本提携 (n=123) | 102.8% |

| いずれも実施していない (n=12,426) | 33.7% |

資料:(株)帝国データバンク「令和6年度中小企業の経営課題と事業活動に関する調査」

(注)1.組織形態について「法人」と回答した事業者に聞いたもの。

2.直近5年間程度における、自社又は自社事業の売却、資本提携の実施状況を問う設問について、その回答別に経常利益の変化率を比較したもの。なお、ここでの変化率は2018年から2023年までの変化率である。

3.ここでの「自社売却」とは、議決権過半数に当たる株式を売却すること、「事業譲渡」とは、「自社事業を売却(事業譲渡)」を指す。「自社売却」と「事業譲渡」のいずれも有償・無償かは問わない。

4.ここでの「資本提携」とは、経営権を維持した範囲で他社から出資を受け入れることを指す。

5.直近5年間程度の中に「自社売却」、「事業譲渡」、「資本提携」を複数実施した場合は、直近で実施したものを回答している。