第3節 ガバナンス体制

ここまで、経営戦略・計画の策定や経営の透明性・開放性の向上への取組が業績に好影響を及ぼす可能性、経営の透明性・開放性の向上への取組は人材定着にも効果がある可能性を確認した。本

節では、経営者の属性と株主構成により企業を類型化し、取締役会や社外取締役といった透明性を担保するガバナンス体制構築の取組、透明性向上への取組について確認する。

1. 企業類型

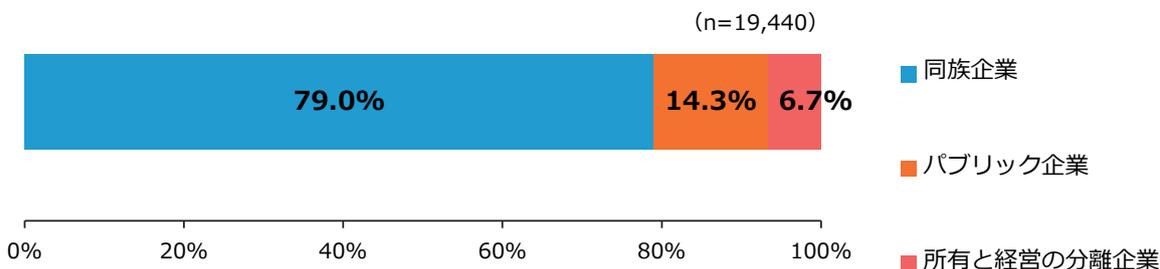

本節では、アンケート調査に回答があった企業 12 について、経営者の属性と株主構成から、第2-1-30図の基準に従い、「同族企業」、「パブリック企業」、「所有と経営の分離企業」の3類型に分

けて分析を行っていく。第2-1-31図を見ると、本調査の対象は、「同族企業」79.0%、「パブリック企業」14.3%、「所有と経営の分離企業」6.7%という構成割合になっている。

第2-1-30図 企業類型図

| 経営者 | |||

|---|---|---|---|

| 同族 | 非同族 | ||

| 株式保有比率 | 同族グループ50%超 | 同族企業 | 所有と経営の分離企業 |

| 同族グループ50%以下 | パブリック企業 | ||

資料:(株)帝国データバンク「令和6年度中小企業の経営課題と事業活動に関する調査」

(注)1. 経営者における「同族」は、経営者が企業の筆頭株主本人又はその親族(6親等内の血族、若しくは3親等内の姻族)であることを指す。

2. 株式保有比率における「同族グループ」は、親族(企業の筆頭株主から見て6親等内の血族、若しくは3親等内の姻族)又は企業の筆頭株主の親族が50%超の議決権を保有している他の会社のことを指す。

3. 株式保有比率の算出においては、自己株式を除いて計算している。

4. 「株主は存在しない」と回答した事業者は除く。

第2-1-31図 企業類型の構成割合

(n=19,440)

| 企業類型 | 構成割合 |

|---|---|

| 同族企業 | 79.0% |

| パブリック企業 | 14.3% |

| 所有と経営の分離企業 | 6.7% |

資料:(株)帝国データバンク「令和6年度中小企業の経営課題と事業活動に関する調査」

(注)組織形態について「法人」と回答した事業者に聞いたもの。

12 アンケートの詳細については、第2部第1章冒頭を参照。