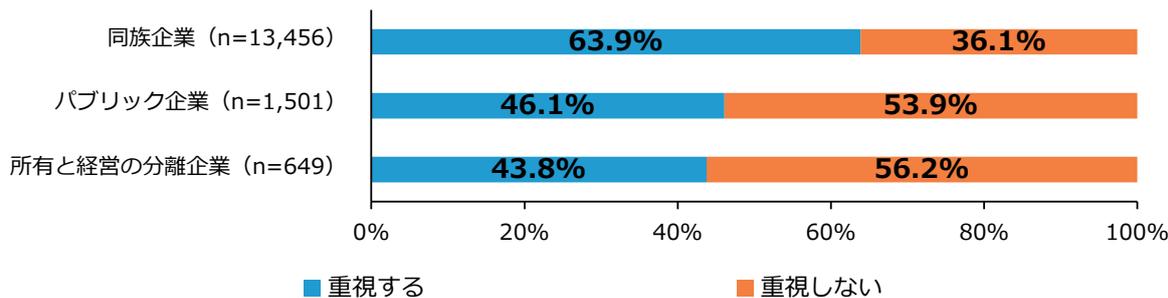

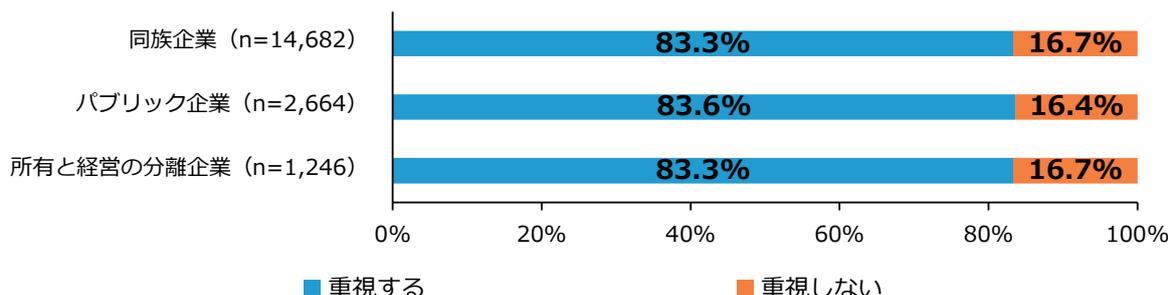

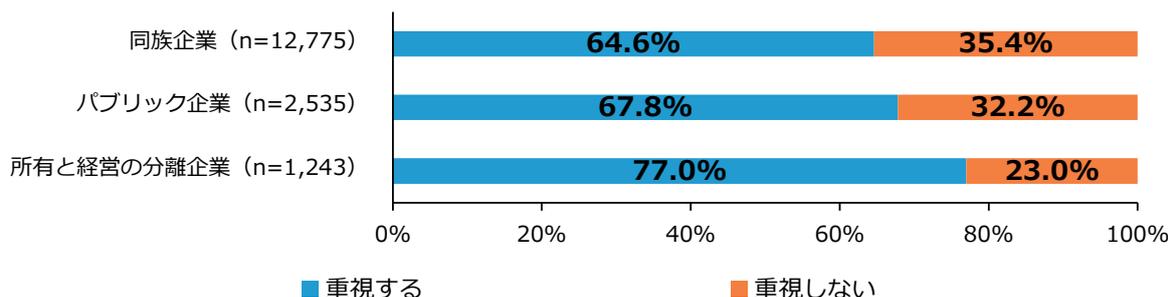

第2-1-38図は、企業類型別に、経営判断の際、意見や反応を重視するステークホルダーを確認したものである。どの類型でも「従業員」への重視度合いに差は見られない。一方、「同族企業」で

は「親族」を、「所有と経営の分離企業」では「株主」を他の類型に比べて重視している傾向が見て取れる。

第2-1-38図 経営判断におけるステークホルダーの重視度合い(企業類型別)

(1)親族

| 企業類型 (n) | 重視する (%) | 重視しない (%) |

|---|---|---|

| 同族企業 (n=13,456) | 63.9% | 36.1% |

| パブリック企業 (n=1,501) | 46.1% | 53.9% |

| 所有と経営の分離企業 (n=649) | 43.8% | 56.2% |

Horizontal stacked bar chart showing the importance of family members in management decisions by company type. Data: 同族企業 (n=13,456) 重視する 63.9%, 重視しない 36.1%; パブリック企業 (n=1,501) 重視する 46.1%, 重視しない 53.9%; 所有と経営の分離企業 (n=649) 重視する 43.8%, 重視しない 56.2%.

(2)従業員

| 企業類型 (n) | 重視する (%) | 重視しない (%) |

|---|---|---|

| 同族企業 (n=14,682) | 83.3% | 16.7% |

| パブリック企業 (n=2,664) | 83.6% | 16.4% |

| 所有と経営の分離企業 (n=1,246) | 83.3% | 16.7% |

Horizontal stacked bar chart showing the importance of employees in management decisions by company type. Data: 同族企業 (n=14,682) 重視する 83.3%, 重視しない 16.7%; パブリック企業 (n=2,664) 重視する 83.6%, 重視しない 16.4%; 所有と経営の分離企業 (n=1,246) 重視する 83.3%, 重視しない 16.7%.

(3)株主

| 企業類型 (n) | 重視する (%) | 重視しない (%) |

|---|---|---|

| 同族企業 (n=12,775) | 64.6% | 35.4% |

| パブリック企業 (n=2,535) | 67.8% | 32.2% |

| 所有と経営の分離企業 (n=1,243) | 77.0% | 23.0% |

Horizontal stacked bar chart showing the importance of shareholders in management decisions by company type. Data: 同族企業 (n=12,775) 重視する 64.6%, 重視しない 35.4%; パブリック企業 (n=2,535) 重視する 67.8%, 重視しない 32.2%; 所有と経営の分離企業 (n=1,243) 重視する 77.0%, 重視しない 23.0%.

資料:(株)帝国データバンク「令和6年度中小企業の経営課題と事業活動に関する調査」

(注)1.組織形態について「法人」と回答した事業者聞いたもの。

2.ここでの「ステークホルダー」とは「利害関係者」と同義である。

3.各ステークホルダーの意見を重視する度合いについて、「重視する」は、「強く重視する」、「ある程度重視する」と回答した事業者の合計。「重視しない」は、「あまり重視しない」、「ほとんど重視しない」と回答した事業者の合計。

4.各ステークホルダーの意見を重視する度合いについて、「関係者はいない」と回答した事業者は除く。