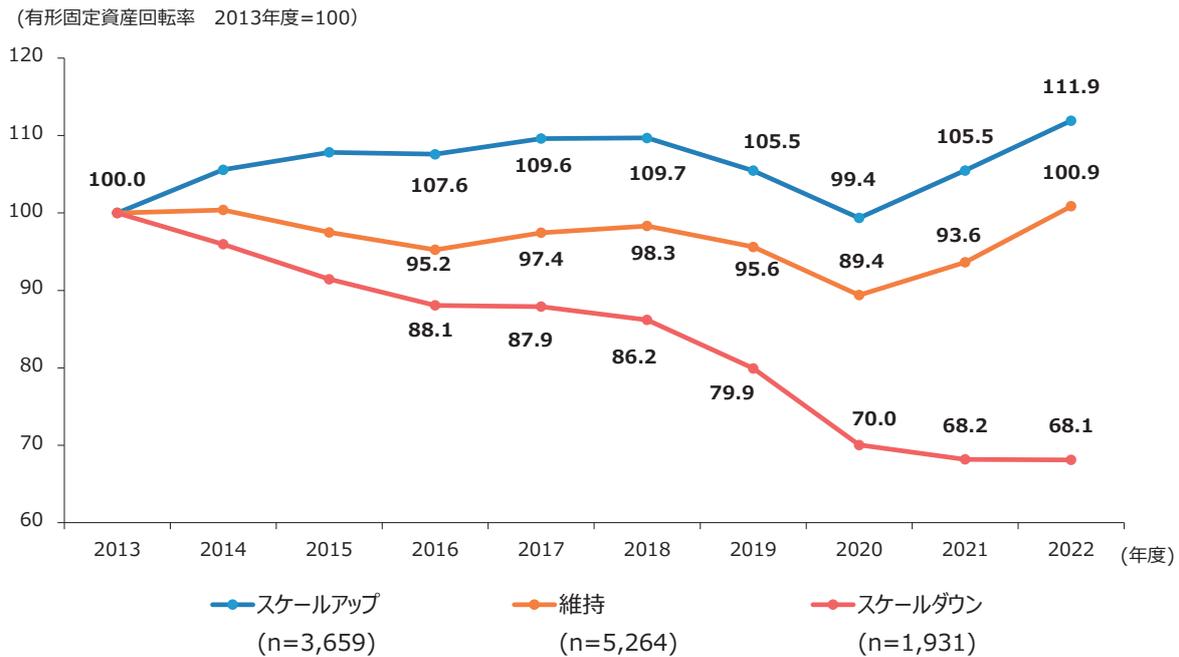

⑥有形固定資産回転率

第2-2-15図は、スケールの変動状況別に、有形固定資産回転率 27 の推移を見たものである。これを見ると、2022年度においては、「スケールアップ」企業が最も高く、次いで「維持」、「ス

ケールダウン」企業と続いていることが分かる。このことから、「スケールアップ」企業は、単に設備投資を進めてきただけではなく、導入した設備を有効に活用し、売上高を高めてきたことがうかがえる。

第2-2-15図 有形固定資産回転率の推移(スケール変動状況別)

(有形固定資産回転率 2013年度=100)

| 年度 | スケールアップ (n=3,659) | 維持 (n=5,264) | スケールダウン (n=1,931) |

|---|---|---|---|

| 2013 | 100.0 | 100.0 | 100.0 |

| 2014 | 105.5 | 100.0 | 95.2 |

| 2015 | 107.6 | 97.4 | 88.1 |

| 2016 | 109.6 | 98.3 | 87.9 |

| 2017 | 109.7 | 95.6 | 86.2 |

| 2018 | 105.5 | 93.6 | 79.9 |

| 2019 | 99.4 | 89.4 | 70.0 |

| 2020 | 105.5 | 93.6 | 68.2 |

| 2021 | 111.9 | 100.9 | 68.1 |

| 2022 |

資料:経済産業省「企業活動基本調査」再加工

(注) 1.パネルデータを基に算出している。パネルデータの詳細は、第2部第2章第2節冒頭の脚注を参照。

2.有形固定資産回転率=売上高÷有形固定資産。

3.2013年度と比較した、2022年度までの変化を見たもの。

27 有形固定資産回転率とは、売上高と有形固定資産の比率であり、企業の所有する有形固定資産がどれだけ有効活用されているかという点を確認する指標である。有形固定資産回転率が高い場合は、一般的に有形固定資産が効率的に使用されており、収益性の向上につながるといわれている。ただし、例えば、企業が将来における事業の展望を見据え、一時的に多額の設備投資を行った結果、有形固定資産が増加することで、当該期の有形固定資産回転率が低下することもあるが、その場合、当該期の有形固定資産回転率の低下がそのまま収益性の低下につながるとは限らないということに留意が必要。